LESSON1 将来のために必要って本当? お金の計画の必要性

これからの長い人生をより充実させていくためには、

お金が必要。

いつかは結婚、育児、マイホーム購入、

定年後には世界一周旅行も!

…たくさんのライフイベントやチャレンジしてみたいことがある中で、

あなたにとっての

「いつか」「こうしたいな」を叶えるために

「将来のお金」について考えてみませんか?

POINT1将来、生活にかかる費用は、今より増加していくと予想されています。

原因1社会保険料や税金の増加

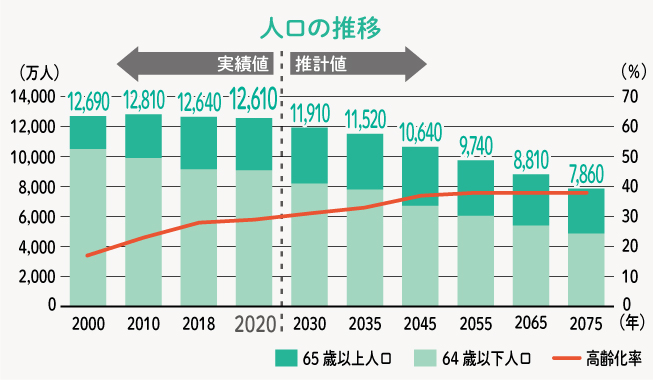

今後日本は少子高齢化により、64歳以下の割合が減り、65歳以上の割合が増加していくといわれています。つまり、働く人は減っていくのに、社会保障の給付が必要な人はふえ、その補てんのために1人当たりの社会保険料や税金が現在よりさらに増加すると予想されているのです。

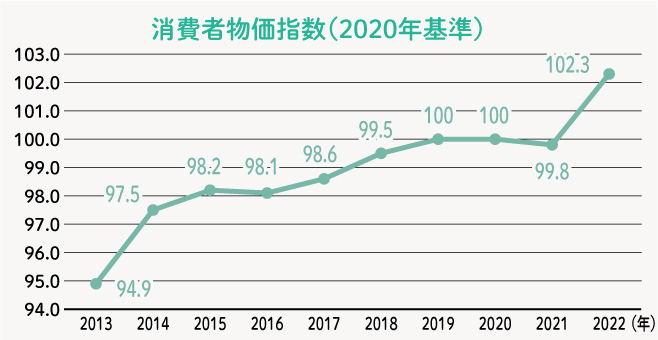

原因2物価の上昇 デフレからインフレへ物価の上昇 デフレからインフレへ

2013年より、物価(モノやサービスの価格)が上昇する傾向にあります。物価が上昇すると、当然生活に必要なお金も増加していきます。

1965年当時の1万円は、2021年時点では約4万円の価値があり、約57年で物価が約4.2倍上がったといえます。

出典:日本銀行ウェブサイト

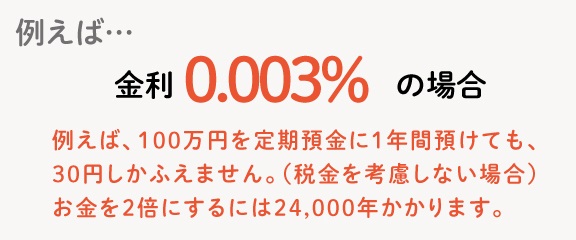

金利が低いので、

預貯金してもお金は

なかなかふえません。

金利が低いと、金融機関にお金を預けてもなかなかふえません。

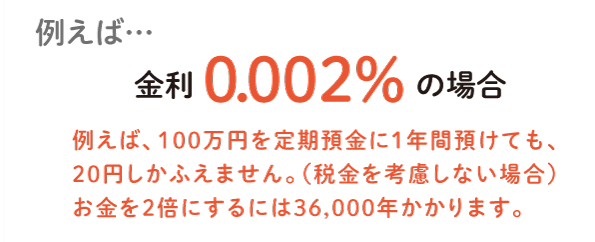

- 72の法則

- 下記の式で、預けたお金が2倍になるまでの年数を簡単に確認できます。

72÷預金金利(%)≒2倍になる年数

※算出される結果は概算値となります。

「生活にかかる費用が増加する」、

「低金利でお金がふえない」という現状では、

「将来どのくらいお金がかかるのか」を

把握することが必要です。

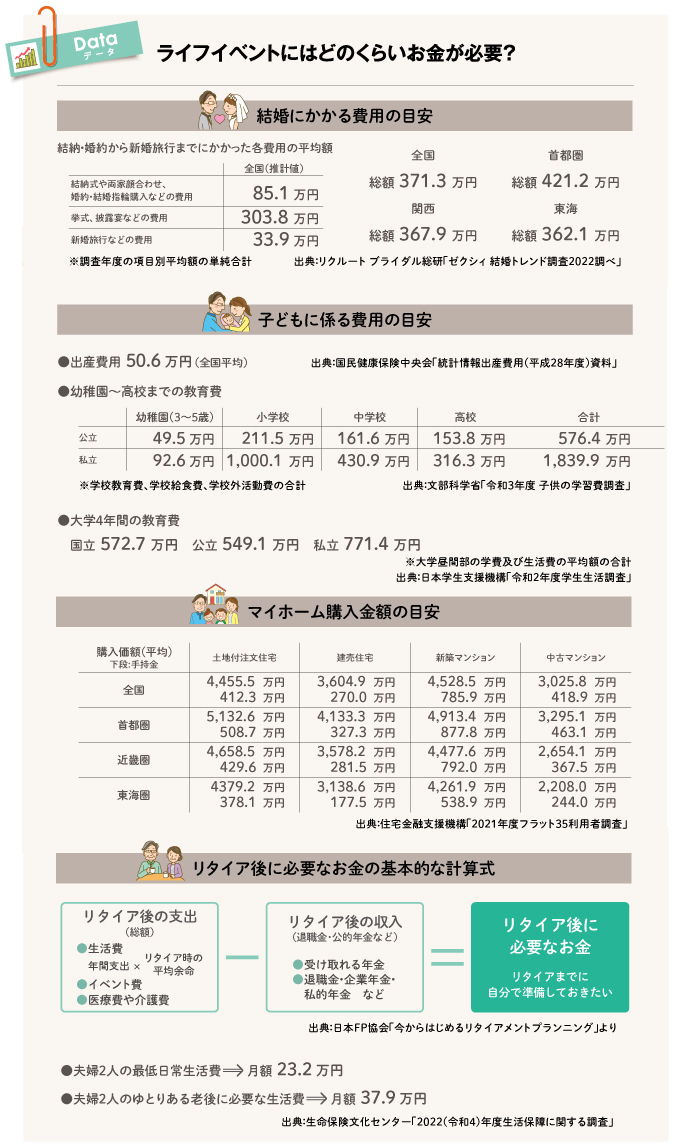

POINT2 人生のいろいろなライフイベントには、まとまったお金が必要です。

将来予想されるイベントまでに

お金を準備するには?

これまで、人生におけるライフイベントと言えば、結婚、出産、子供の教育、マイホームの購入、老後の生活費などが、多くの人に共通するものと捉えられてきました。しかし、近年、ライフスタイルの多様化が進むにつれ、個々人のライフイベントの組合せは多岐にわたってきています。 それだけに、これまで以上にご自身のライフスタイルに合ったプランを想定したうえで、それに伴うイベントや必要資金を早い時期から把握し、いかにお金を準備できるかが重要となります。

「何のために」「いつ」「いくら必要」を整理すると、お金の計画「マネープラン」ができます。あらかじめマネープランを立てておけば、いつまでにどのくらいお金を準備しておけばよいのかが明確になり、お金を準備する手段や方法を、長期的な視点でイメージしやすくなります。

マネープランを立てて、お金を準備できれば、

より確実にイベントを実現することが

できます。